Secondo voi il governo Monti ha aumentato le tasse, fra cui l’IVA, per aumentare le entrate o per diminuirle?

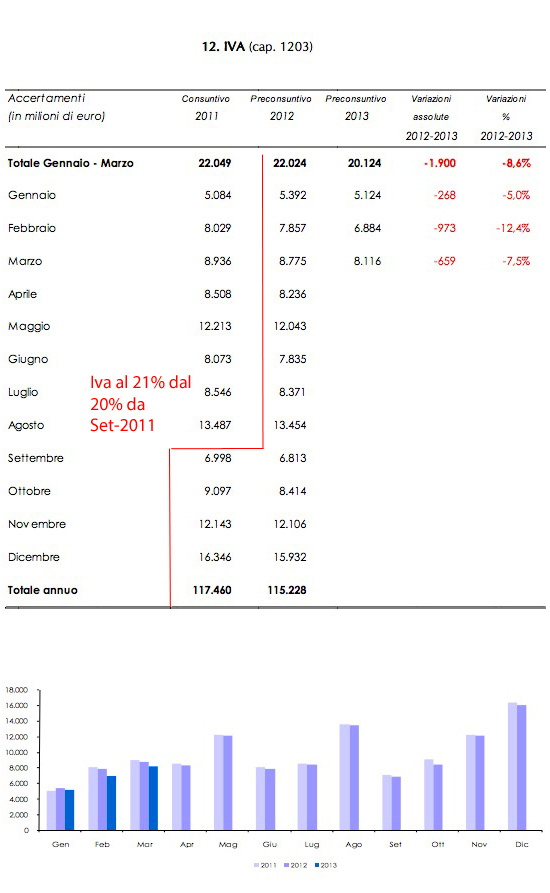

Io penso che la perversione mentale di certa gente non sia così contorta, e credo alla versione ufficiale: per aumentare le entrate. Ecco quindi che, a distanza di un anno, abbiamo la prova provata della inconsistenza, inadeguatezza, miopia intellettuale ed economica di questi “professoroni“, questi “bocconiani” che non capiscono nenanche le verità più elementari, e cioè che superato un certo limite, l’aumento delle aliquote causa una diminuzione delle entrate. Come si vede nella tabella, nel primo trimestre 2013 il gettito IVA è calato dell’8,6& rispetto al corrispondente periodo dell’anno precedente, continuando il trend in calo cominciato l’anno precedente, a seguito del passaggio dell”IVA dal 20 al 21%.

[…] La prova matematica della impreparazione di Monti […]

La definizione non poteva essere più precisa: “professoroni bocconiani”. Già con queste due parole abbiamo l’identità di queste persone: da buoni docenti universitari tengono fede a un credo comune a quasi tutti questi insegnanti: la teoria dice che… io faccio così!

Ne ho avuti anche io di professori del genere in università e ci ho pure discusso in alcuni casi: certo, la teoria è la base per conoscere l’argomento, ma poi analizza in che contesto la applichi, accidentaccio! E come se dicessi che la teoria afferma che lo standard dei fornelli di una cucina casalinga deve essere di 100×70 cm, quindi io devo mettere in cucina un piano cottura di 100×70 cm. Trovo uno spazio di 99×69 ma, siccome la teoria mi dice che lo standard è 100×70, io devo a tutti i costi inserire il 100×70, anche se magari devo limare un pezzo di armadio o fare una scanalatura nel muro della stanza. Ma dove è la testa? Hai uno spazio da 99×69 e la teoria dice 100×70? Ok, adattiamo i fornelli 100×70 allo spazio che ho riducendo la distanza tra i fuochi e ottendendo un piano cottura di 95×65. Non è stata ottenuta forse la stessa cosa adattando la teoria di base al contesto in cui mi sono trovato? Ma sembra che questo semplice esempio, che richiede solamente un piccolo ragionamento logico, non sia nello standard di queste persone che, teoricamente, giusto per usare un gioco di parole, dovrebbero sapere di tutto e di più della loro materia ma, praticamente, sanno meno di niente su come applicarla nella pratica quotidiana.

E si che non mi pare difficile ragionarci su un pochino: ho una certa quantità di tasse che garantiscono le entrate dello stato, come è vero che un’altra buona quantità di soldi restano nell’insieme delle tasse evase. Perchè ci sono gli evasori? Perchè a una minore quantità di tasse pagate corrisponde un maggior guadagno che si traduce in un maggiore benessere per la persona. Analizziamo il tutto: ho le tasse attuali ma anche molta evasione. Cosa si può fare? Aumentare le tasse? Ok, ci saranno maggiori entrate nell’immediato, ma poi le persone sicuramente si industrieranno per trovare nuovi escamotages per evaderle, quindi il risultato sarebbe: uguali o minori introiti e aumento dell’evasione. Diminuire le tasse? All’inizio ci saranno minori introiti, ma poi le persone, accorgendosi che più di tante tasse non ne pagano, saranno più incentivate a regolarizzarsi sapendo che oltre una certa percentuale non si va, quindi le enrtrate torneranno alla quantità precedente e, in seguito magari aumenteranno anche.

Fine del ragionamento. Non mi sembra che tutto ciò sia così bestiale da non riuscirci a pensarlo: ci sono riuscito io, che sono un medico, non un economista, figuriamoci loro! Solo che, secondo me, non lo vogliono fare di proposito.

Caro Alberto, il motivo principale per cui Monti ha aumentato l’IVA (e ora Letta la vuole aumentare di nuovo) non è per incrementare le entrate, ma per stare nei parametri di Maastricht. Dato che fa fede il rapporto debito/PIL e che questo rapporto deve essere sufficientemente basso, si può agire sui due fattori del rapporto: o diminuire il debito o aumentare il PIL. L’aumento dell’IVA produce un aumento del PIL (in modo non solo avulso dall’economia reale, ma addirittura dannoso per essa) e questo basta ai cretini scientifici della bocconi (minuscolo voluto). Non essendo capaci di ridurre il debito, provano ad aumentare il PIL a forza di tasse, felici come degli apprendisti stregoni che hanno scoperto l’acqua calda. Dopotutto lorsignori devono solo sistemare dei numeri, di certo non si preoccupano che i numeri corrispondano a qualcosa: “se la realtà non si accorda con la teoria, tanto peggio per la realtà” (Hegel)

I “grandi economisti” stanno facendo delle operazioni che ricordano molto da vicino i biscazzieri da mercatino con il gioco delle tre tavolette, la rossa vince!

Andrea, il tuo commento “tecnico” stuzzica la mia formazione da ingegnere e l’antica familiarità coi numeri, non completamente morta.

E mi spinge a farti notare che ciò che tu affermi è vero se e solo se il famigerato rapporto indebitamento/pil considera al denominatore un pil “preventivo” o “teorico” o “a priori”.

Ma, se invece (come penso), nel suddetto denominatore vi è un pil “consuntivo” o “effettivo” o “a posteriori”, allora è proprio la tabella postata da Alberto a mostrarci che vi è una diminuzione ASSOLUTA e non solo PERCENTUALE del pil (appunto perché vi è una diminuzione ASSOLUTA e non PERCENTUALE dell’iva calcolata sul pil stesso).

Quindi, vi sono due diminuzione ASSOLUTE (e non PERCENTUALI): sia quella delle entrate (di cui l’iva fa parte, assieme alle altre tasse e imposte, dirette e indirette) che quella del pil.

A questo punto, ci sarebbe da capire cosa comportano queste due contemporanee (e, in generale, NON equipercentuali) diminuzioni assolute al famigerato rapporto indebitamento/pil.

Dove l’indebitamento è pari a: (USCITE – ENTRATE)

Bisognerebbe recuperare qualche dato e poi farci qualche calcolo sopra.

Ma non mi stupirei se, alla fine, non ne derivasse un’effettiva diminuzione del famigerato rapporto.

Non sono semplici “giocatori delle tre carte” coloro che ci governano.

Sono veri e propri “acceleratori”, ma al modo che Dio ha in abominio.

E quindi il loro approccio è quello, caratteristico, del “tanto peggio, tanto meglio”.

Ritorno sul calcolo del famigerato rapporto indebitamento/pil, dove il numeratore (ossia l’indebitamento) è definito come: (uscite – entrate)

Quindi, si tratta di calcolare cosa succede al rapporto (uscite – entrate)/pil all’aumento dell’iva (di prossimo innalzamento “e.lettiano” al 22%)

Abbiamo visto che il gettito iva diminuisce. Diciamo in una percentuale pari a x (dove x potrebbe essere pari all’8%. Ma è un dato che si recupera da quelli a disposizione da settembre 2011 ad oggi)

Ergo, diminuisce il gettito delle entrate, nel suo complesso.

Quant’è, proporzialmente, il gettito iva in rapporto alle entrate complessive? Diciamo y (e questo è un dato da recuperare dalle serie storiche)

Allora, nell’ipotesi che le altre voci d’entrata restino invariate al variare della percentuale iva (ed alla diminuzione assoluta del relativo gettito),

ecco che si vede che la diminuzione percentuale della voce “entrate” è pari a x*y.

Per dare un esempio numerico: immaginiamo che il gettito iva sia diminuito dell’8% e che l’iva stessa sia pari al 50% delle entrate totali: significa che queste ultime sono diminuite del 4% (e chi non ne fosse convinto può averne la controprova assegnando dei valori determinati al gettito d’iva e poi constatare cosa succede al valore delle entrate complessive dopo la variazione percentuale del gettito d’iva)

Cosa supponiamo essere accaduto alle “uscite”? Che siano restate invariate?

Così non è, perché lorsignori vogliono tagliare e limare per massimizzare lo stato di disagio. Ma per il momento assumiamo che sia così.

Allora, a fronte di una diminuzione del 4% delle entrate, significa che la voce (uscite – entrate) è aumentata.

Ossia è AUMENTATO il numeratore del famigerato rapporto.

Il che, con la contestuale DIMINUZIONE del pil (che del famigerato rapporto è il denominatore), comporta l’AUMENTO del famigerato rapporto stesso (un rapporto aumenta o perché aumenta il numeratore – “quello che sta sopra”- o perché diminuisce il denominatore -“quello che sta sotto”. Nel nostro caso, accadono ENTRAMBE le cose)

Quindi, se non diminuiscono anche le “uscite” (che abbiamo poi detto è quanto gli interessa di più, a lorsignori), la manovra sull’iva determina un AUMENTO e non una DIMINUZIONE del famigerato rapporto.

Allora, vediamo di quanto devono diminuire le “uscite” affinché il famigerato rapporto diminuisca.

Intanto, abbiamo detto che l’aumento dell’aliquota iva produce una diminuzione (quantificata nella misura dell’8%) del gettito iva totale.

Ciò corrisponde, come scritto nella prima risposta ad Andrea, ad una diminuzione (e non ad un aumento, come sostenuto da Andrea) dello stesso pil.

Ma a quanto è pari, in percentuale, questa diminuzione?

Per determinarla, c’è da partire dalla definizione di pil (“valore di mercato di tutti i beni e servizi finali prodotti in un paese in un dato periodo di tempo”) e da quello si arriva alla relazione con il gettivo iva.

E poi bisogna ricordare che l’iva si scarica integralmente sui beni finali e che tutti i passaggi precedenti all’ultima transazione, quella che vede coinvolto il consumatore finale, si auto-compensano.

Ma, non avendo il tempo, ora, di arrivare a determinare questa relazione, mi limito a denominare “x” la relativa diminuzione percentuale del pil.

Quindi, a fronte di una diminuzione del gettito iva pari all’8%, abbiamo una diminuzione del pil pari al x%.

Ipotizzando che l’iva sia il 50% delle entrate, le stesse diminuiscono, come detto in precedenza, in misura pari al 4% (nell’ipotesi che le altre voci d’entrate restino invariate alla diminuzione del gettivo iva. Altrimenti, se esse pure diminuiscono, la diminuzione delle entrate complessive sarà maggiore)

Se le uscite diminuiscono del’identica misura del 4%, ecco che l’indebitamento pubblico che sta al numeratore del famigerato rapporto (e pari a “uscite – entrate”) diminuisce anch’sso dell’identico 4%

E, a fronte di una diminuzione del pil pari ALLA META’ di quella del gettito iva (quindi, se il gettito iva diminuisce dell’8%, il pil diminuisce del 4%), si ottiene effettivamente una diminuzione del famigerato rapporto.

Mi sono divertito, nelle ultime due ore, a buttar dentro un foglio excel i dati seguenti (in milioni di euro), e ipotizzando che il gettito iva sia pari al 50% delle entrate totali:

pre variazione aliquota iva:

pil = 1400

entrate da gettito iva = 350

entrate totali = 700

uscite = 780

indebitamento = 80

famigerato rapporto = 0,06 (ovvero: 6%)

Ipotizziamo ora:

1) entrate non iva costanti al variare dell’aliquota iva

2) la variazione dell’aliquota iva causa una diminuzione di pil pari al 50% di quella causata al gettito iva

e introduciamo i seguenti dati di input:

a) diminuzione uscite pari al 4% (i vari “tagli” o “spending review” che si vogliano chiamare)

b) diminuzione gettito iva pari all’8%

Quali valori otteniamo a valle della variazione dell’aliquota iva, decretata dai nostri bocconiani (prima) e sant’anniani (ora) premier?

Eccoli.

post variazione aliquota iva:

pil = 1344

entrate da gettito iva = 322

entrate totali = 672

uscite = 748,80

indebitamento = 76,80

famigerato rapporto = 0,0571 (ovvero: 5,71%)

Modifichiamo ora la seconda delle ipotesi suddette e ipotizziamo che la diminuzione del pil a seguito della variazione dell’aliquota iva sia pari a UN QUARTO della diminuzione del gettito iva.

Quindi ad un 8% di riduzione del gettivo iva, corrisponde il 2% di riduzione del pil

Si vede che, a parità di variazione di indebitamento (una diminuzione del 4%, avendo “tagliato” del 4% le uscite), il famigerato rapporto scende al 5,59%

Ecco come i nostri illuminati governanti riescono effettivamente a far “rientrare” il famigerato parametro (perché il neo-dogma orwelliano afferma che esso deve essere il fine supremo di ogni azione di governo) e, contemporaneamente, ottenere l’affamamento ed il controllo dei loro governati (che è quello che più gli preme, da bravi “acceleratori” abominevoli quali hanno scelto di essere).

Quindi, tutto meno che “impreparati”, Alberto.

Sono preparati, anzi: preparatissimi.

Prima lo capiamo e meglio è per tutti.

PS: se ritieni che ti possa essere utile, ti invio il foglio excel

Com’è mia abitudine farò una super semplificazione:

L’obbiettivo di questi criminali, per usare un termine benevolo, non è evidentemente raccogliere denaro. Essi infatti creando a volontá denaro dal nulla non hanno bisogno di denaro ed il loro obbiettivo non è affatto raccogliere denaro.

Ciò che vogliono, il loro obbiettivo è chiaramente distruggere la nostra nazione: depredare e saccheggiare tutto ciò che possediamo: i beni reali degli italiani, le loro case, le loro imprese, le loro conquiste, i risparmi di tanti anni di sacrifici

Questo é ciò che vogliono.

Io sono favorevole a dare a questi ladri e traditori ciò che meritano: Un colpo di Giustizia Divina alla schiena.

Durante un mio recente viaggio in Italia ho potuto constatare quale sia la realtà italiana:

le città hanno perduto il loro aspetto. Non esiste quasi il rapporto umano tra le persone. Entrando in un bar o un negozio, colpisce l’atteggiamento falso del personale attendente. L’impero dell’ipocrisia, della falsità, rivestita di un formalismo di educatissime belle maniere e formale magniloquenza profondamente false, anche e specialmente quando pronunciate da persone in abiti esageratamente elegenti.

Ad una ragazzina di circa 12 anni che fumava dissi: “guarda che le sigarette ti rovinano la salute. Di`una preghiera allo Spirito Santo di Iddio che ti aiuti a smettere di fumare.

La risposta di quella: “Si, crederci a Gesù Cristo!”

Ma dove siamo arrivati, signori miei?

Caro duxcunctator, ho sbagliato a presentare il rapporto perché inavvertitamente avevo pensato il PIL al numeratore e il debito al denominatore, anziché, come hai fatto correttamente tu, il contrario.

Resta il fatto che questo rapporto deve essere abbassato (il vincolo di Maastricht, per cui fu fatta deroga a Belgio e Italia era del 60%) quindi il ragionamento vale comunque: per abbassare il rapporto bisogna aumentare il denominatore (PIL) e/o diminuire il numeratore (debito).

Continuo a pensare che siano più cretini che disonesti, così come Rosy Bindi è più bella che intelligente.

Al numeratore c’è una grandezza flusso (l’INDEBITAMENTO, definito come differenza tra USCITE e ENTRATE) e non una grandezza stock (ossia il DEBITO)

Quindi, per diminuire il famigerato rapporto, a Lorsignori gli va anche bene (anzi: gli va persino meglio) ottenere una diminuzione del numeratore (ossia dell’INDEBITAMENTO) più marcata di quella del denomitatore (ossia del PIL)

Aumentando l’IVA il PIL decresce? E che gli frega, se l’INDEBITAMENTO decresce di più di quanto decresca il PIL?

Aumentando l’IVA le ENTRATE diminuiscono (in assoluto e non semplicemente in proporzione al PIL)? E quindi, a parità di USCITE, ne deriverebbe un aumento del numeratore (USCITE – ENTRATE)?

Meglio. Così, sono “autorizzati” a compensare la diminuzione delle ENTRATE con una diminuzione delle USCITE (ovvero della spesa pubblica) superiore.

“Costretti” a ciò dal vincolo di diminuzione del famigerato rapporto.

Se l’aumento dell’aliquota iva ottenesse realmente un’aumento, (seppur solo nominale e non reale) del PIL e al tempo stesso un aumento delle ENTRATE: ecco ottenuta una diminuzione del famigerato rapporto senza bisogno di metter mano alla spesa pubblica (ovvero alle USCITE).

Anzi: ritagliandosi addirittura il margine per aumentarla, così come ogni economista che sia veramente tale sa che è necessario fare in un periodo di crisi.

Quindi, Andrea: la tua ipotesi che costoro siano “più cretini che disonesti” (condivisa da Alberto e da tanti altri che pure non dovrebbero appartenere alla schiera delle vergini addormentate: ma che mi rendo conto indugiano ancora ad aprire pienamente gli occhi sulla realtà) non è consistente.

Perché né la cretineria né la disonestà sono le categorie adeguate per darsi pienamente conto di un tale comportamento.

La categoria è quella della piena consapevolezza di ciò che si sta operando.

E quando si sa pienamente ciò che si sta facendo, e pur tuttavia lo si continua a fare, nel male: si “disattiva” ipso facto anche la preghiera salvifica di Colui che tutto il male del mondo (anzi: dell’UNIVERSO) Se lo è addossato su di Sé, su quella Croce piantata sul Golgota

Infatti…e,giustamente,non saranno certo “perdonati”,

non meritando il minimo perdono,maligni qual sono,

dato che “stavolta” sanno benissimo ciò che fanno!

Buongiorno! 😉

Caro duxcunctator, i parametri UE vincolano almeno due aspetti: il rapporto debito/PIL, quello di cui parlavo io, e il rapporto deficit/PIL, quello di cui parli tu.

Ora, parlando della stessa cosa, cioè il rapporto deficit (=Entrate-Uscite)/PIL, sono costretto a farti notare che si tratta di un numero negativo: quindi diminuendo le entrate il numeratore aumenta.

Es1 entrate 10 – uscite 12 = -2

Se diminuiamo le entrate

Es2 entrate 9 – uscite 12 = -3

Invece l’effetto di aumentare il PIL, a parità di transazioni registrate, con l’aumento dell’IVA è automatico.

Ovviamente un economista politico dovrebbe anche sapere che una tassazione eccessiva incentiva l’evasione e strangola le aziende (curva di Laffer?).

Ciao Andrea,

dei due “parametri” che Lorsignori hanno voluto usare come corda per impiccarci, il primo (il debito/pil) è particolarmente INSENSATO e ILLOGICO, sia da un punto di vista matematico che da un punto di vista economico.

Perché è il rapportare tra di loro grandezze intrinsecamente disomogenee: essendo quella presente al numeratore (il “debito”) una grandezza di tipo stock, definita quindi in rapporto ad un certo istante di tempo (“il debito al 31/12/2013”) ed essendo quella presente al denominatore una grandezza di tipo flusso, definita quindi in rapporto ad un certo periodo temporale (“il pil prodotto tra il 1/1/2013 ed il 31/12/2013”).

In soldoni: è come rapportare mele e pere.

Oppure quantità espresse in litri e quantità espress in metri.

Entrambi esprimibili valori numerici: ma tali valori numerici si riferiscono ad enti tra loro disomogenei.

Venendo invece al più significativo (dal punto di vista matematico ed economico) secondo parametro (quello a cui in tutti i commenti precedenti mi sono sempre riferito come al “famigerato rapporto”, poiché implicitamente mi rifiutavo di attribuire la benché minima importanza al primo: la cui menzione nei vari “trattati” europei la dice lunghissima sul livello di “cioccolataggine” degli stessi):

ti confermo che il numeratore (ossia l’INDEBITAMENTO e DEFICIT, se vogliamo usare il latino) è definito come:

USCITE – ENTRATE e non come ENTRATE – USCITE (come tu sembri ritenere).

E’ una pura e semplice questione di definizione.

Ma le “definizioni”, in matematica (e nelle scienze cosiddette “esatte” che la matematica usano come strumento sia concettuale che di verifica), sono operazioni sempre precise e sempre consistenti (e mai auto-contradditorie).

Se definisco qualcosa come “deficit”, è ovvio che la sua misurazione con un numero positivo mi fornisce appunto una quantificazione di quel “deficit”.

Laddove tale misurazione fosse espressa da un numero negativo, ecco che il “deficit” si tramuta nel suo esatto contrario: ossia in un “avanzo”.

En passant: in Italia, sono ormai anni che i conti dello Stato sono caratterizzati dal cosiddetto “avanzo primario”.

Ossia sono in “avanzo” (il contrario del “deficit”, ossia le USCITE sono minori delle ENTRATE) prima del pagamento del cosiddetto “servizio del debito” (ossia, fuori dall’orwelliana lingua di legno usata da Lorsignori: gli INTERESSI, sempre USURAI; sul DEBITO).

In “deficit” ci andiamo solo dopo avere aggiunto alle USCITE per la VERA spesa pubblica (quella effettuata per stipendi di dipendenti pubblici, beni di consumo utilizzati dallo Stato e investimenti pubblici) anche quelle per la FALSA spesa pubblica, che sono appunti gli “interessi” sullo stock di debito.

SETTANTA MILIARDI di euro circa all’anno.

Grazie, Andrea, per avermi dato modo di “entrar dentro” la questione.

A volte è necessario, per amore e rispetto della verità, scendere al livello dei dettagli più apparentemente insignificanti.

Così com’è riconosciuto anche dalla sana cultura popolare: “il diavolo si nasconde nei dettagli”

E’ ormai un “braccio di ferro” fra due opposte Volontà:

e vedremo,allora,se,alla fine del Tempo,ovvero del Danaro,

prevarrà la loro,quella dei dannati figli delle tenebre…

oppure il Voler Nostro…a Dio piacendo,certo!!!

CENTO MILIARDI DI EURO OGNI SANTO ANNO…

a tanto ammonterebbe ormai,a detta di certuni,

questo famigerato “dovuto”…a chi poi?

Voglio vederlo ben bene in faccia…

per assestargli un bel paio

di sonori,meritatissimi ceffoni,

a ‘sto mitico nostro “creditore”!

A pensare che,se ce la stampassimo da Noi,

la Nostra Sacra Moneta Sovrana…

il fantomatico “debito”,come per magìa,

si ridurrebbe ad un bel “zero” tondo tondo!!!